Riportiamo di seguito la nota che presenta le proiezioni macroeconomiche per l’Italia nel quadriennio 2022-25 elaborate dagli esperti della Banca d’Italia nell’ambito dell’esercizio coordinato dell’Eurosistema.

Le proiezioni per l’area dell’euro sono state rese note sul sito internet della BCE il 15 dicembre. Le proiezioni, come concordato nell’ambito dell’esercizio, sono basate sulle informazioni disponibili al 23 novembre per la formulazione delle ipotesi tecniche e al 30 novembre per i dati congiunturali. Una più ampia discussione degli scenari previsivi per l’economia italiana – che includerà le nuove informazioni resesi nel frattempo disponibili – verrà presentata, come di consueto, nel Bollettino economico della Banca d’Italia in uscita il prossimo 20 gennaio.

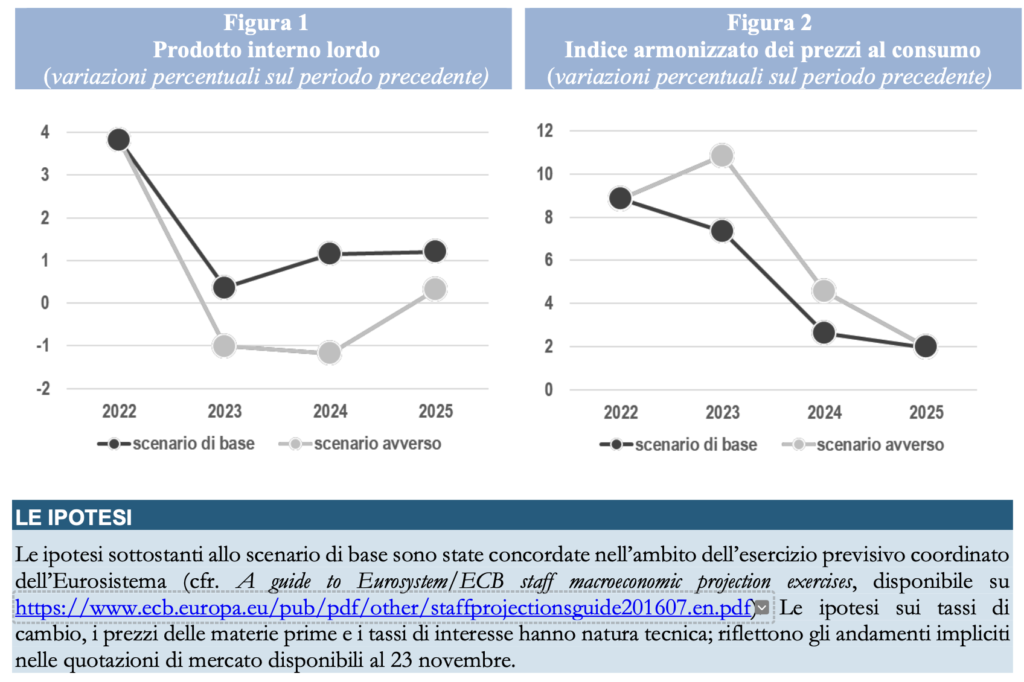

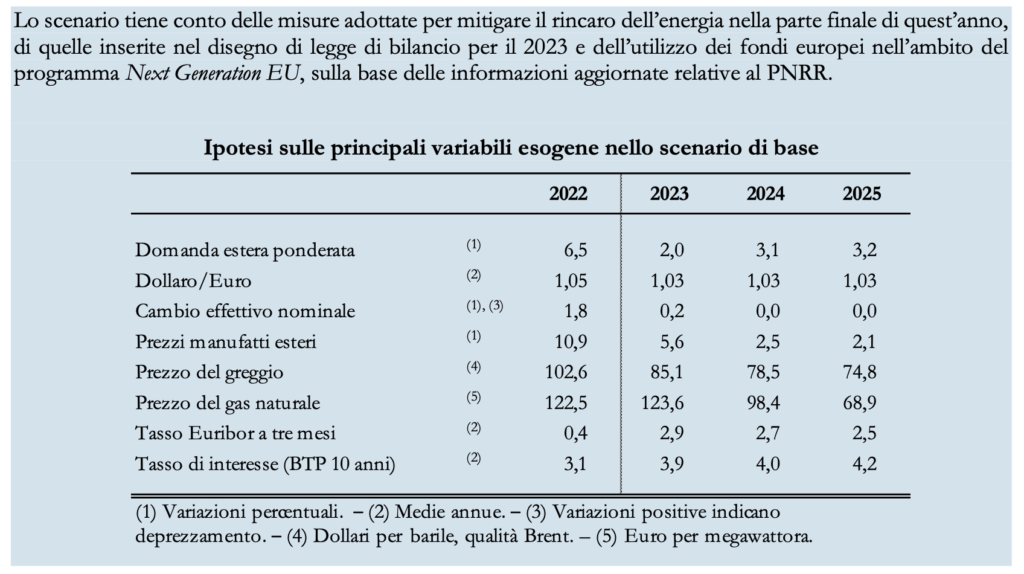

Le proiezioni qui presentate, ancorché di natura puntuale, hanno natura indicativa dato l’attuale contesto di grande incertezza, connessa soprattutto con l’evoluzione del conflitto in Ucraina. In uno scenario di base si assume che le tensioni associate alla guerra rimangano molto elevate nella prima parte del prossimo anno e si attenuino solo gradualmente lungo l’orizzonte previsivo, contribuendo a mantenere elevati i prezzi delle materie prime, comprimendo la fiducia e frenando gli scambi internazionali. In questo scenario si esclude una sospensione permanente delle forniture di materie prime energetiche dalla Russia, le cui conseguenze per l’attività economica vengono esaminate in uno scenario avverso1.

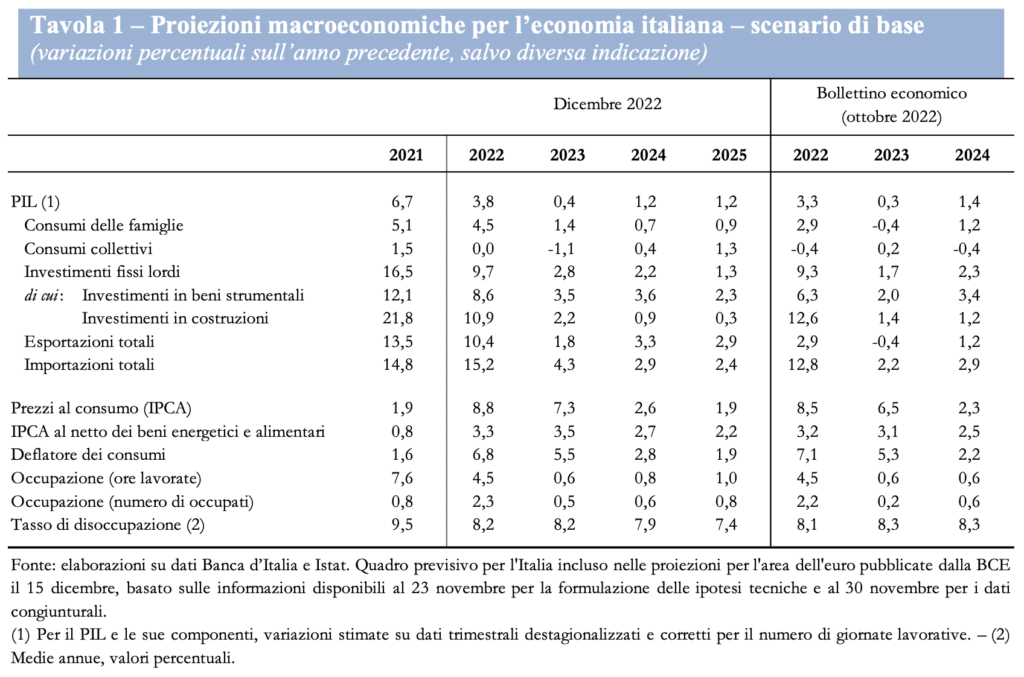

Nello scenario di base la crescita del PIL in Italia sarebbe pari al 3,8 per cento nel 2022, allo 0,4 nel 2023 e all’1,2 per cento sia nel 2024 sia nel 2025 (Tav. 1 e fig. 1). In linea con i segnali desumibili dagli indicatori ad alta frequenza il prodotto si indebolirebbe nel trimestre in corso e nel successivo; l’attività tornerebbe a crescere gradualmente dalla prossima primavera e acquisirebbe maggior vigore dal 2024, in concomitanza con l’attenuazione delle pressioni inflazionistiche e dell’incertezza connessa con il conflitto in Ucraina. L’attività economica beneficerebbe degli effetti delle misure di politica di bilancio e degli interventi delineati nel Piano Nazionale di Ripresa e Resilienza (PNRR).

Rispetto alle proiezioni pubblicate in ottobre, la crescita del prodotto è rivista al rialzo per quest’anno e il prossimo, grazie ad andamenti più favorevoli nel terzo trimestre dell’anno in corso (che determinano un effetto di trascinamento anche sul prossimo anno), e lievemente al ribasso nel 2024, per via degli effetti di un’inflazione più elevata. I consumi delle famiglie, dopo una crescita sostenuta nei trimestri centrali del 2022, che determina anche un forte effetto di trascinamento sul 2023, diminuirebbero alla fine dell’anno in corso e nei primi mesi del prossimo, risentendo dell’impatto del marcato aumento dei prezzi sul reddito disponibile; rimarrebbero deboli nella restante parte del 2023, per accelerare gradualmente in seguito, grazie alla discesa dell’inflazione.

La propensione al risparmio si ridurrebbe, scendendo sotto alla media pre- pandemia nel 2023 e recuperando solo parzialmente nel biennio successivo. Gli investimenti in macchinari e attrezzature sarebbero frenati nella parte conclusiva di quest’anno e all’inizio del prossimo dal deterioramento delle prospettive di domanda e dalla maggiore incertezza; nel resto dell’orizzonte previsivo, pur risentendo degli effetti dell’aumento dei costi di finanziamento, tornerebbero a crescere, grazie al progressivo ridimensionamento dell’incertezza e allo stimolo impresso dagli interventi del PNRR.

Il peggioramento delle condizioni finanziarie inciderebbe sugli investimenti in costruzioni, che rallenterebbero anche per via dell’esaurirsi degli effetti degli incentivi alla riqualificazione del patrimonio edilizio. Le esportazioni, che hanno ristagnato nel terzo trimestre, si espanderebbero in misura contenuta nel prossimo anno, coerentemente con l’ipotizzata decelerazione del commercio internazionale, per riprendere a crescere in misura più sostenuta nel biennio successivo.

Nel mercato del lavoro il numero di ore lavorate aumenterebbe nel triennio 2023-2025 a ritmi di poco inferiori a quelli del prodotto; il numero di occupati crescerebbe in misura più contenuta, riflettendo il graduale recupero del margine intensivo di utilizzo. Il tasso di disoccupazione resterebbe sostanzialmente invariato nel biennio 2022-23, all’8,2 per cento, e calerebbe a poco meno del 7,5 per cento nel corso dei due anni successivi, anche per via di un’espansione relativamente modesta dell’offerta di lavoro.

L’inflazione al consumo, pari all’8,8 per cento nella media di quest’anno, diminuirebbe al 7,3 il prossimo, al 2,6 nel 2024 e all’1,9 per cento nel 2025. Tale discesa rifletterebbe principalmente il netto ridimensionamento del contributo della componente energetica, connesso con l’ipotesi di riduzione dei prezzi delle materie prime, solo in parte compensato da quello di un’accelerazione dei salari2. Al netto delle componenti alimentare ed energetica l’inflazione sarebbe pari al 3,3 per cento nell’anno in corso, al 3,5 nel prossimo, al 2,7 nel 2024 e al 2,2 nel 2025. Rispetto alle previsioni pubblicate in ottobre, l’inflazione è rivista al rialzo nell’intero triennio 2022-24, per effetto di una trasmissione più persistente dei rincari energetici lungo la catena di formazione dei prezzi e di una crescita dei salari più accentuata nel 2024.

Le proiezioni presentate nello scenario di base sono circondate da un’incertezza eccezionalmente elevata, associata all’andamento dei prezzi e della disponibilità di materie prime, su cui incidono principalmente i possibili sviluppi del conflitto in Ucraina, all’evoluzione del commercio internazionale, alle ricadute della fase di irrigidimento delle condizioni monetarie a livello globale.

Nel complesso si valuta che i rischi per la crescita siano orientati prevalentemente al ribasso. Quelli per l’inflazione sarebbero più bilanciati: i rischi verso l’alto sono principalmente connessi con possibili nuovi aumenti dei prezzi dell’energia; per contro, soprattutto nel medio termine, pressioni al ribasso potrebbero manifestarsi a seguito di un deterioramento più marcato e duraturo della domanda aggregata.

In uno scenario avverso, si valutano in particolare le conseguenze per l’economia italiana un’eventuale interruzione permanente dei flussi di materie prime energetiche dalla Russia, che determinerebbe una limitata disponibilità di gas nel prossimo inverno e in quello successivo. Si ipotizza che la riduzione nell’offerta di materie prime energetiche comporti un forte aumento delle loro quotazioni sui mercati internazionali, una maggiore incertezza, in particolare nei mesi invernali del 2023 e del 2024, e un marcato indebolimento del commercio mondiale.

Si determinerebbero necessità di razionamento dei consumi di energia per uso industriale, la cui entità sarebbe tuttavia limitata dall’elevato livello delle scorte, dai risparmi nel consumo di energia e dall’ulteriore progressiva sostituzione delle importazioni dalla Russia con altre fonti. A tali sviluppi, derivanti principalmente dal conflitto, si assocerebbe anche un più accentuato irrigidimento delle condizioni di offerta dei finanziamenti, che discenderebbe dal peggioramento della qualità del credito in un contesto caratterizzato da un deterioramento dell’attività economica e da condizioni dei mercati finanziari più sfavorevoli.

Come di consueto, lo scenario non tiene conto di ulteriori misure di politica economica che potrebbero essere adottate per mitigare gli sviluppi sfavorevoli determinati dal materializzarsi dei fattori di rischio esaminati. Nel complesso, in questo scenario il prodotto si ridurrebbe di circa l’1 per cento sia nel 2023 sia nel 2024 e rimarrebbe poco più che stagnante nell’anno successivo. L’inflazione al consumo salirebbe ulteriormente, avvicinandosi all’11 per cento nel 2023, per poi scendere progressivamente, riportandosi al 2,0 per cento nel 2025.

1 Lo scenario avverso è elaborato dagli esperti della Banca d’Italia e non costituisce parte del corrispondente scenario pubblicato dalla BCE per l’area dell’euro.

2 Nel settore privato le retribuzioni di fatto aumenterebbero in media di poco meno del 3,5 per cento nel triennio 2023-25; all’accelerazione contribuirebbero sia un aumento dell’inflazione assunta come riferimento per i rinnovi dei contratti attualmente scaduti, sia un parziale recupero dello scostamento tra l’inflazione realizzata negli ultimi due anni e quella, più bassa, utilizzata come riferimento nei precedenti contratti.